1989生活分享网

1989生活分享网(全文2805字,阅读时长7分钟)

随着股市中长期向好发展,许多个人投资者开始把基金作为重要的理财方式,参与基金投资的意愿也在不断加强。挖掘基周末外出觅食,就不止一次听到身边的食客在讨论“新能源”和“医药白酒”。对不少年轻人来说,“基金”俨然成为了最新的社交方式。

数据显示,截止2019年末,我国开放式公募基金个人有效账户数已经达到了7.9亿户,是2010年的10倍还多。(数据来源:中金公司)

买基金真的能赚钱吗?如果我们去统计各类基金从2020年至今的大致表现,其实还是相当亮眼的:

数据来源:Wind,截止2021-11-5。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率指对应的万得基金指数表现,具体包括普通股票型基金指数、股票指数型基金指数、偏股混合型基金指数、平衡混合型基金指数、灵活配置型基金指数、偏债混合型基金指数、混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

但是,依然有相当一部分投资者在这一轮慢牛的行情中收益平平,不仅没有涨过平均数,甚至还出现了亏损,沦为“韭菜”。

01

为什么有的人买基金总亏钱?

仔细观察这批基金人的“自选”,也不乏长期业绩表现较好的“牛基”,而最后导致他们“没赚上什么钱”的原因,无非就是:没有出手、低点割肉、卖得太早、不会止盈……

投资理财的时间越长,就越能接近一个残酷的真相:哪怕是同样的一只基金、同样的进场时点,由“理财达人”和“韭菜”来各自进行操作,也可能会出现截然不同的结局。

那么,究竟是什么原因导致的呢?

从本质上来说,还是因为这部分“总是亏损”的投资者,并没有在投资理财的过程中建立成熟稳定的投资策略,来规范自己的交易动作↓↓↓

他们偏爱短线操作,被套之后又无奈变成“价值投资”;在选股、选基金方面往往通过道听途说,或者追逐市场热点;择时方面时而青睐抄底、时而追涨杀跌。

然而无论是买入还是卖出,都难有充分的逻辑,时常仅凭一时的情绪。

有朋友看到这里可能要说:好家伙,你干脆报我身份证得了……

历史经验告诉我们,这样的投资者往往很难盈利。而更关键的是,他们很难通过一次次的亏损总结经验教训,下一次投资的结果可能还是亏损。

02

“理财达人”又做对了什么?

投资基金却不注重策略,就好比要上战场却对兵法一知半解。

根据挖掘基的观察,能够通过基金投资取得较好收益率的“理财达人”,他们大都拥有自成体系的一套交易策略,帮助他们穿越牛熊,在市场的波动中坚守初心、坚定执行。

为什么拥有自己的策略是如此重要呢?

1

没有交易策略意味着无法吸取经验、成长进步

好的策略都是在不断的实践中发现问题,优化改善而形成的。比如说,定好从最高点回撤3%就止盈卖出,却发现过早下车卖在半山腰上,就说明该基金波动较大,我们定的回撤幅度可能偏小,需要把它提升到5%甚至7%。没有策略意味着连自己错在哪里都很难定位,没有优化的对象。

2

拥有一套策略可以保证交易的纪律性

仅凭主观意愿来操作,很有可能割在情绪恐慌的最低点,然后看着基金净值起飞。执行策略可以缓解投资者对于市场波动的担忧,减少情绪主导的错误操作的可能性。

03

哪些投资策略值得“小白”借鉴?

基金投资策略的重要性可见一斑。为了帮助大家实现从“小白”到“投资理财达人”的进阶,接下来,挖掘基将介绍一些常见的策略。

首先要明确,各种策略并没有优劣之分,复杂的策略未必在盈利上优于简单的策略。而要结合投资者的能力、风险偏好,投资风格以及市场风格综合选择。匹配个人特质的才是合适的策略。

此外,寻找最佳的策略并不是最重要的(一般也不存在所谓的最佳策略),而拥有自己的策略并能执行且不断迭代优化该策略的理念才是更为重要的。

策略1:

买入并持有

这可能是操作层面上最简单的策略,即买入基金后坚持持有,不轻易卖出。虽看似简单,但却是很多投资者主要收益的来源。其主要理念是让优秀公司的价值在时间长河中逐步得到体现,优秀基金的收益不断积累,做时间的朋友。

该策略对买入的择时要求并不高,因为投资期限一般较长,买入时机的偏差并不会显著影响最终的收益。而且避免了短期频繁操作,较为省心省力。

该策略对投资者的考验主要集中在两点:

1)心态上。我们能否耐得住寂寞,能否在市场剧烈波动的环境下平稳心态。长期持有过程中,总会遇到其他基金猛涨而自己持有的涨幅远远落后甚至下跌的情况,或者是市场调整导致出现长时间浮亏的现象。此时要考验我们是否还能坚持自己最初的判断,坚定持有。

2) 选择基金产品的能力上。长线持有其实更加考验我们对于基金长期投资价值的判断能力。如果判断失误,可能导致长时间的浮亏,以及大量资金的占用。

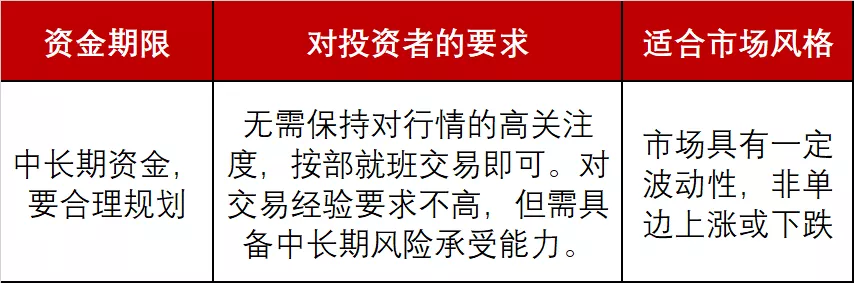

综上,对于买入并持有的策略,比较适合以下的情形:

策略2:

定投

我们耳熟能详且被广泛使用的策略。即按既定规则以分散的时间买入。如果上涨则利好已买入的份额,如下跌则可以通过后续买入摊薄成本。

由于定投策略分散了风险,它放宽了对交易能力的要求,让很多缺乏丰富交易经验的投资者也能参与到基金的投资中来。定投省心省力,可以结合市场行情根据规则决定买入数量,平滑成本曲线;定期投资的理念也让投资者避免了因市场波动造成的心理波动。虽然在大牛市中,定投策略导致成本会不断升高,造成收益率不及低位一次买入,但是在波动的市场中,定投则会显示出它的有效性。事实上,我们在投资过程中,更多面对的,也是震荡的行情。

诚然,定投是一种中长期投资策略,因此对投资者也有一定要求。首先是现金流需要合理规划;其次是能够承受长期下跌的浮亏造成的压力,并坚持定投;最后是设计合理的止盈策略。

综上,对于定投策略,比较适合以下的情形:

策略3:

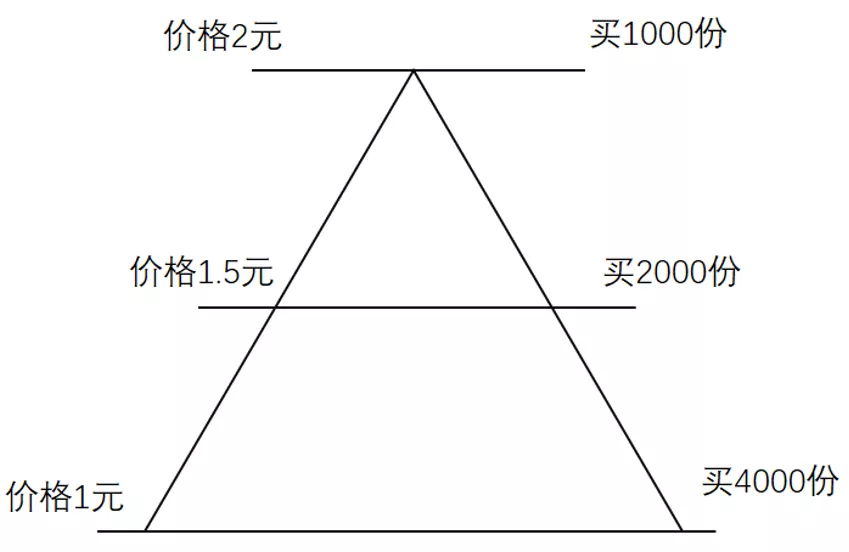

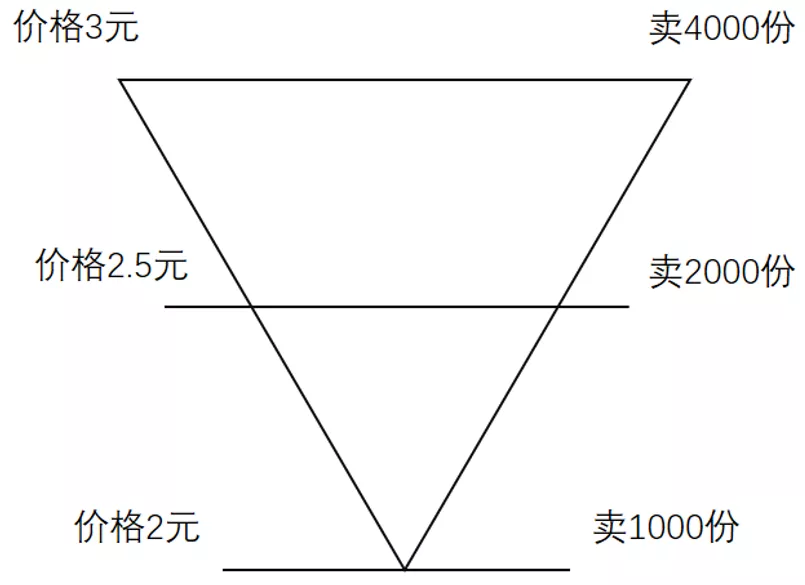

金字塔式策略

金字塔式策略挖掘基讲过很多次,可以分为买入和卖出策略两部分。买入采用正金字塔,卖出采用倒金字塔。

如下图:

图:用金字塔方法建仓示意图

图:用金字塔方法卖出基金示意图

- 对于买入:低价位时买入较大仓位,高价位时买入较小仓位。价格上升时,买入数量逐步减少;价格下跌时,买入数量逐渐增多。

- 对于卖出:低价位时卖出较小仓位,高价位时卖出较大仓位。价格上升时,卖出数量逐步增多;价格下跌时,卖出数量逐渐减少。

显然,金字塔策略缓解了我们对于择时的要求,其核心理念是既然我们把握不到最佳的一次性买卖时机,那就分批次买卖,尽可能做到低位多买少卖,而高位多卖少买。

那么该策略的问题也随之而来。首先对于未来一段时间的价格走势需要做出判断,其次还要大致估计未来价格底部与顶部,分配不同价位所对应的仓位。如果判断与实际情况偏差较大,那么收益率将受到影响。比如说在牛市中,我们判断的价格顶部很早就会到来,卖出后将无法获得后续市场大幅上涨带来的利润。又或是在下跌行情中,我们很可能在价格未到底部时就已经将全部仓位买入完毕,导致成本较高。

综上,对于金字塔策略,比较适合以下的情形:

策略4:

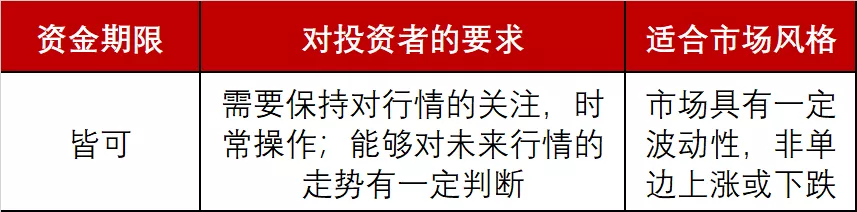

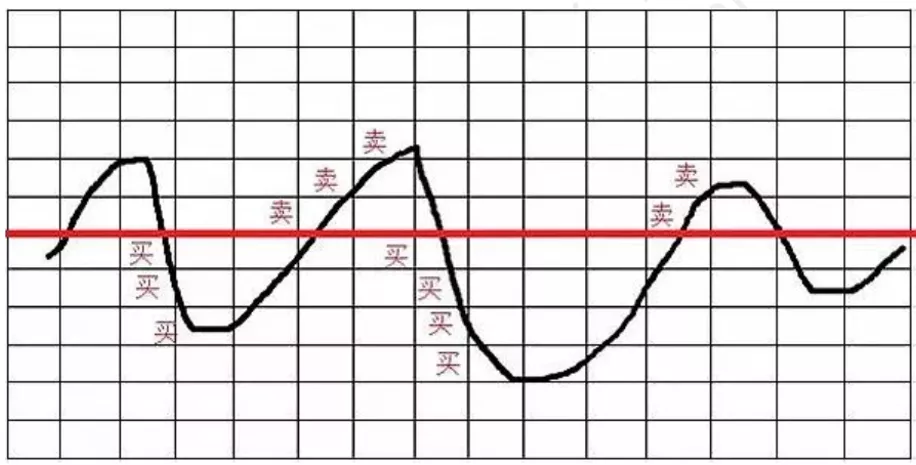

网格交易策略

网格策略是更加程序化的一种策略,制定好交易规则后,就不再依赖人的判断。该策略将价格的波动区间内放置一张网格:

- 价格下跌到达一定网格点的位置就买入一部分仓位,继续下跌到下一个网格点就继续买入同样的仓位。

- 如果上涨到某一格点位置卖出一定仓位份额,继续上涨至下一格点位置就继续卖出。

网格策略会制定好每一个买入及卖出的价格和份额,一旦价格触及就进行交易。一般来说,在ETF的投资中比较常见。

(图源网络)

该策略的优势是完全排除了投资者情绪对交易造成的干扰,让投资者从交易的判断中解脱出来,只需要执行即可。而且该策略在震荡市中具有良好的效果,可以实现低位积累筹码并在高位卖出。

但是,该策略也有局限性。首先,当价格在一定范围内波动时,网格策略的效果最佳。但是一旦价格向上突破,我们可能已经全部卖出导致空仓,在牛市中收益率偏低;当价格向下突破,我们可能会已经耗尽全部资金,在长期熊市中承受浮亏。此外,该策略的资金使用效率不高,如果价格没有进入相应档位,那么我们可能长期保持轻仓状态,总体收益率受损。

综上,对于网格交易策略,比较适合以下的情形:

投资理财本就是可以持续终身的事情,在投资的道路上也需要我们常学常新。多掌握一些知识,在面对市场波动时或许就能少一分慌乱,多一些胜率。

本期的投资策略小合集就先讲到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。